來源:智東西時間:2021-06-05 16:59

智能語音即聲音信息在人機(jī)間的交互模擬,為人工智能的核心技術(shù)之一,也是人工智能落地最早的技術(shù)之一。1980s至今智能語音經(jīng)歷三個階段發(fā)展,2016年開始進(jìn)入落地期,智能語音助手、智能音箱相繼落地。

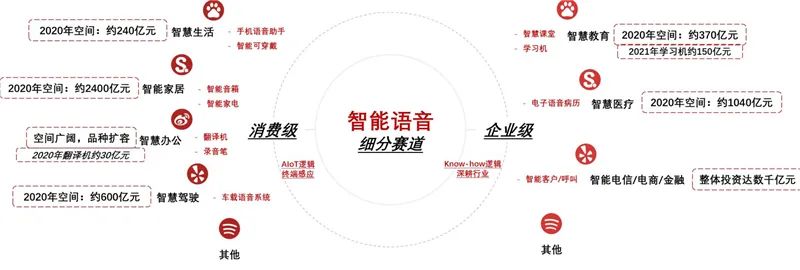

現(xiàn)在,智能語音的相關(guān)應(yīng)用正向消費級和企業(yè)級兩大方向爆發(fā)。其中消費級包括智慧生活場景、智能家居場景和智能駕駛場景,近期總的發(fā)展空間將達(dá)到3000億元。

企業(yè)級應(yīng)用包括智慧教育場景、智慧醫(yī)療場景和應(yīng)用于電信/金融/電商等場景的智能呼叫/客服場景,值得一提的是,企業(yè)級場景近一年來收到疫情的加速催化,空間也即將達(dá)到千億規(guī)模。

本期我們推薦華西證券的報告《智能語音賽道:風(fēng)口已至,全面開花》, 從消費級、企業(yè)級兩大分支還原智能語音的發(fā)展格局。如果想收藏本文的報告,可以在物聯(lián)傳媒公眾號后臺回復(fù)關(guān)鍵詞“智能語音”獲取。

一、智能語音,AI核心賽道

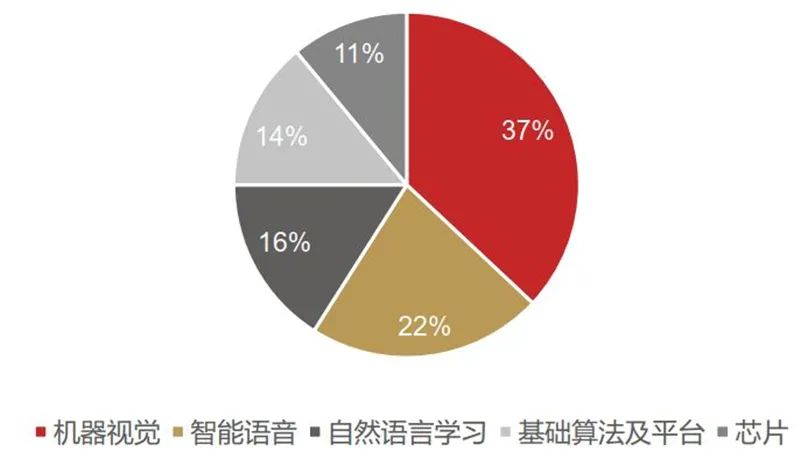

智能語音是AI的重要入口,是AI三大核心基礎(chǔ)技術(shù)之一( 機(jī)器視覺、智能語音和機(jī)器學(xué)習(xí))。

智能語音在AI技術(shù)中占據(jù)重要地位,就市場份額而言,2019年智能語音占據(jù)我國AI22%的份額,僅次于已經(jīng)實現(xiàn)大規(guī)模商用的機(jī)器視覺。

▲智能語音是人工智能行業(yè)重要細(xì)分市場

所以,什么是智能語音?簡單點說,智能語音即聲音信息在人機(jī)間的交互。

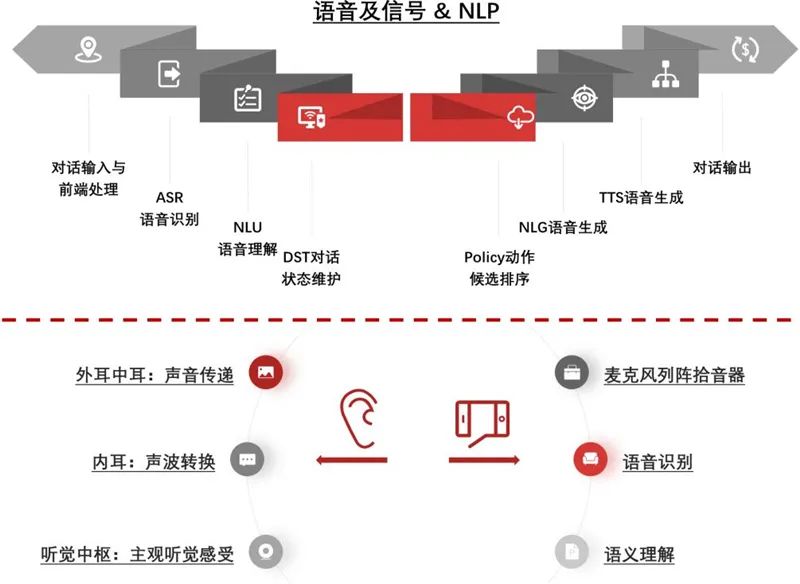

人類大腦皮層每天處理的信息中,聲音信息占20%,是溝通最重要的紐帶。智能語音將聲音轉(zhuǎn)為文字供機(jī)器處理、在機(jī)器生成語言之后,用語音合成技術(shù)將文本語言轉(zhuǎn)化為聲波。

▲智能語音的實現(xiàn)流程 & 各環(huán)節(jié)模擬機(jī)制

智能語音的發(fā)展始于上世紀(jì)八十年代,迄今已經(jīng)歷了三個階段:

1980s-2010為起步期:語音識別開始從孤立詞識別系統(tǒng)向大量詞匯連續(xù)語音識別系統(tǒng)發(fā)展;

2011-2015為變革期:微軟DNN(深度神經(jīng)網(wǎng)絡(luò))的出現(xiàn)使識別錯誤率第一次大幅降低,降幅約90%,技術(shù)與產(chǎn)品開始大發(fā)展;

2016至今為落地期:機(jī)器語音識別準(zhǔn)確率第一次達(dá)到人類水平,約95%,智能語音技術(shù)進(jìn)入落地期,智能語音助手、智能音箱相繼落地。

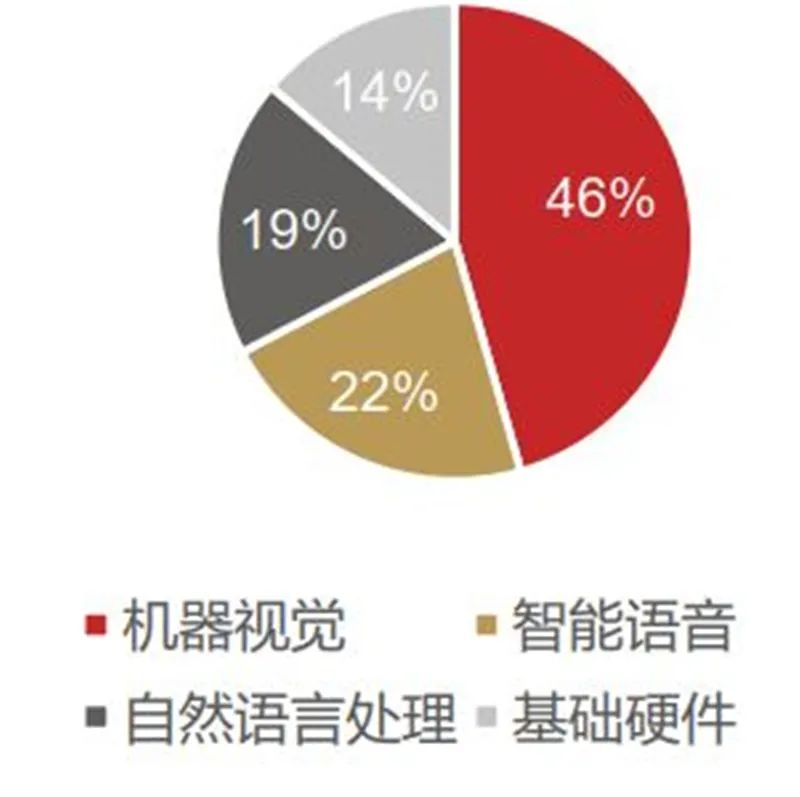

但是,相比于機(jī)器視覺,智能語音的落地進(jìn)程相對落后。機(jī)器視覺企業(yè)在全球AI企業(yè)中占比40%、在國內(nèi)占比46%;是國內(nèi)外AI企業(yè)最集中的領(lǐng)域。

主要有兩方面原因,一方面其數(shù)據(jù)的體量、密度相對有限,另一方面其涉及的聲學(xué)研究、模式識別研究、通用NLP研究及垂直場景的深度語義理解等還未完全成熟(尤其2016年以前),因此在交互體驗、使用效果、場景優(yōu)化等方面都仍有較大空間。

▲全球AI企業(yè)應(yīng)用技術(shù)方向分布

▲中國AI企業(yè)應(yīng)用技術(shù)方向分布

但隨著智能語音技術(shù)逐漸成熟,未來幾年市場將維持高速增長。

根據(jù)Gartner發(fā)布的2018年AI技術(shù)成熟度曲線,當(dāng)前語音識別已經(jīng)進(jìn)入?實質(zhì)生產(chǎn)高峰期,意味著語音識別技術(shù)已被廣泛接受,規(guī)模化落地即將開始。此外,像自然語言處理、虛擬助理等相關(guān)智能語音技術(shù)歷經(jīng)淘洗之后即將落入,泡沫化低谷期,商業(yè)模式越來越成熟,也將進(jìn)一步推動智能語音的落地。

根據(jù)ReportLinker的預(yù)測:到2024年全球智能語音市場規(guī)模將達(dá)到215億美元,其中智慧醫(yī)療健康、智慧金融以及各類智能終端智能語音技術(shù)需求將成為主要的驅(qū)動因素。

智能語音市場按客戶類型可分為消費級市場( 2C 或 2B2C )和企業(yè)級市場(2B)。

消費級應(yīng)用,立足于個人日常生活,主要包括了智慧生活、智能家居、智慧辦公、智能駕駛等場景,本質(zhì)上是智能語音技術(shù)(以語音助手為代表)對于各類終端的賦能,是AIoT大生態(tài)的重要構(gòu)成。

具體產(chǎn)品包括了:智能手機(jī)、智能可穿戴、智能音箱、智能家電、翻譯機(jī)、錄音筆、轉(zhuǎn)寫TWS耳機(jī)、智能車載等。

專業(yè)級應(yīng)用:服務(wù)于特定場景,如智慧醫(yī)療、智慧教育、智慧電信/金融/電商等。相較而言,專業(yè)級應(yīng)用具有更高的垂直屬性和know-how壁壘。

具體產(chǎn)品包括了智慧課堂、自動審閱、學(xué)習(xí)機(jī)(2C屬性)、智慧客戶/呼叫等。

▲智能語音領(lǐng)域的各類細(xì)分賽道

二、2C消費級市場

智能手機(jī)開創(chuàng)語音助手先河,引領(lǐng)消費級市場。消費級智能語音交互是大眾接觸智能語音最普遍的渠道,核心邏輯仍是消費級AIoT,消費級AIoT市場規(guī)模就已達(dá)到1753億元,在總AIoT市場中占比68%,空間極其廣闊。

眾多人工智能公司(硬件設(shè)備廠商 & 互聯(lián)網(wǎng)廠商)均瞄準(zhǔn)消費級智能交互終端,第一款典型的落地產(chǎn)品就是智能手機(jī)語音助手。

語音助手落地開啟智能語音應(yīng)用元年:2011年第一款手機(jī)語音助手Siri伴隨iPhone 4S亮相,各大廠商紛紛入局。從2017年下半年開始通過開放語音生態(tài)系統(tǒng)進(jìn)行產(chǎn)業(yè)內(nèi)合作,語音助可穿戴、家居、車載等領(lǐng)域延伸。

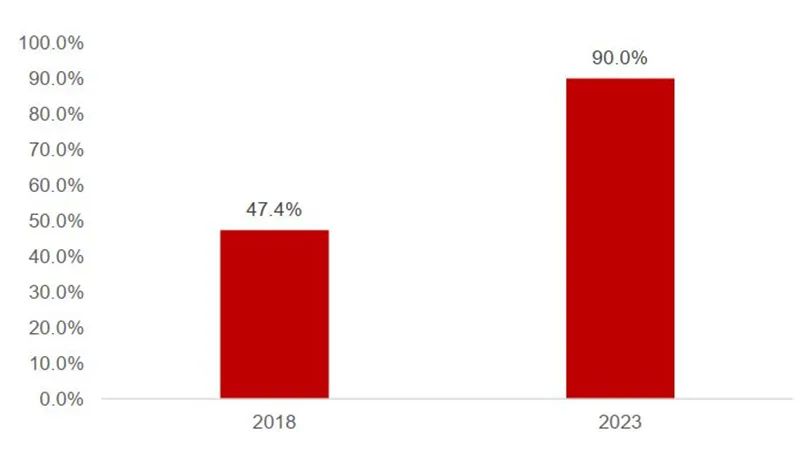

智能手機(jī)中配置智能語音助手比例提升,預(yù)計2023年占比將達(dá)90%。根據(jù)Strategy Analytics數(shù)據(jù),2018年全球銷售的智能手機(jī)中就已經(jīng)有47.7%配置了人工智能語音助手,占比將近一半。

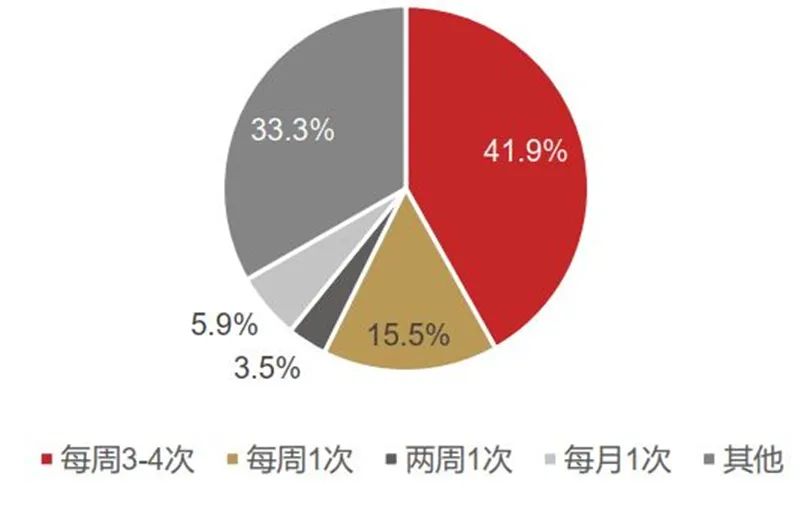

當(dāng)前,智能手機(jī)配置AI語音助手已成為整體性趨勢,從已有用戶的情況來看,智能語音助手用戶使用助手頻率占比最大的為每周3-4次,表明人們正日益傾向于使用智能語音助手。

基于這一趨勢,Strategy Analytics預(yù)計,到2023年前,90%的智能手機(jī)都將會配置AI語音助手。

▲智能手機(jī)配置語音助手的比例

▲智能手機(jī)語音助手使用頻率

智能可穿戴設(shè)備市場空間廣闊,智能語音為其天然入口。智能可穿戴設(shè)備趨于小屏化、無屏化的特點決定了智能語音將成為其天然入口。伴隨中國智能可穿戴設(shè)備行業(yè)在各垂直領(lǐng)域應(yīng)用程度的加深,中國智能可穿戴設(shè)備行業(yè)將持續(xù)擴(kuò)容。沙利文預(yù)測,2023年中國智能可穿戴設(shè)備行業(yè)的市場規(guī)模將達(dá)到913.7億元。

中國智能可穿戴設(shè)備行業(yè)由上游的軟硬件供應(yīng)商、中游的智能可穿戴設(shè)備廠商及下游各應(yīng)用領(lǐng)域構(gòu)成。

預(yù)計2020年全球可穿戴設(shè)備出貨量將達(dá)到3.96億臺,與2019年出貨量3.459億臺相比增長14.5%。

展望未來,IDC預(yù)測,2024年全球可穿戴設(shè)備出貨量將達(dá)到6.371億臺,五年內(nèi)復(fù)合年增長率(CAGR)為12.4%。

據(jù)IDC發(fā)布的《中國可穿戴設(shè)備市場季度跟蹤報告》顯示,2020年中國可穿戴設(shè)備市場出貨量第一季度、第二季度分別為1762萬臺(同比下降11.3%)和2658萬臺(同比增長4.1%),扭虧趨勢明確,預(yù)期全年數(shù)據(jù)增速可觀,不低于全球增速。

▲IDC:全球智能可穿戴產(chǎn)品出貨量及預(yù)測值

▲IDC:中國智能可穿戴產(chǎn)品出貨量

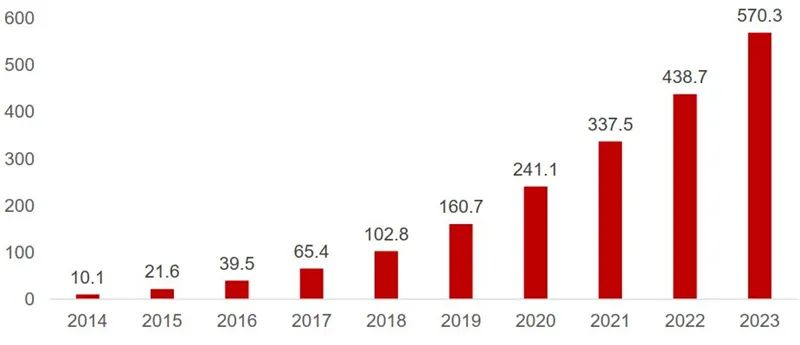

現(xiàn)階段,搭載語音助手的設(shè)備產(chǎn)品主要為智能手機(jī)和智能可穿戴設(shè)備,同時也包括小部分智能家居產(chǎn)品、智能車載產(chǎn)品。就規(guī)模來看,2020年智能語音助手的市場規(guī)模已經(jīng)達(dá)到241.1億元;2021年規(guī)模將達(dá)到337.5億元。

由于中國居民消費水平提升,消費主力群體代際變遷等因素,搭載語音助手的智能設(shè)備的消費量將會有所增長,推動中國語音助手市場規(guī)模進(jìn)一步擴(kuò)大。預(yù)計到2023年,中國語音助手市場規(guī)模將增長至570.3億元。

▲中國智能語音助手市場規(guī)模(億元)

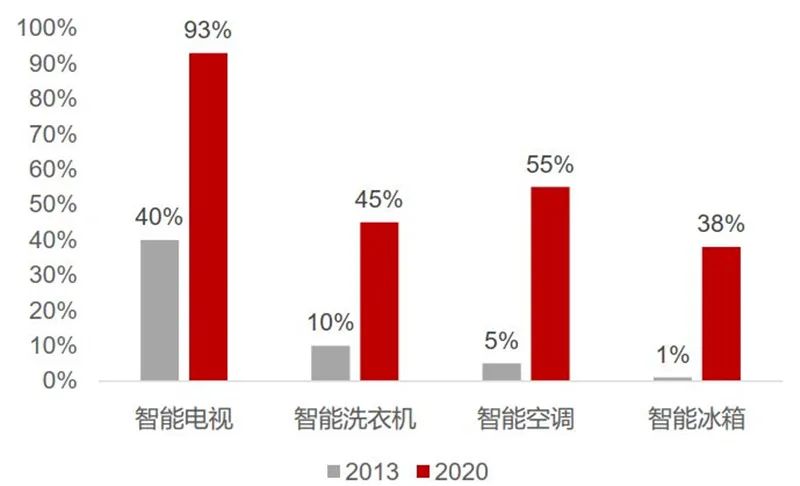

另外一個智能語音落地場景是智能家居,智能家居的最終形態(tài)是實現(xiàn)全屋產(chǎn)品的智能化,為AIoT的關(guān)鍵場景,在燈光、空調(diào)、電視、窗簾、門窗、背景音樂、安防、監(jiān)控控制以及可編程定時控制等方面均有應(yīng)用。

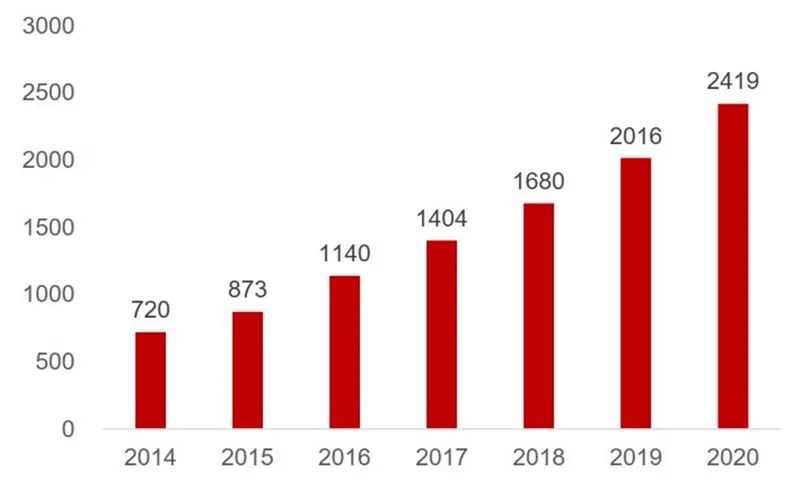

2020年中國智能家居市場規(guī)模突破2400億,2020年全球智能家居市場平均滲透率將超過60%。未來三年將是智能家居行業(yè)快速發(fā)展的時期,行業(yè)并購及市場規(guī)模增長將誕生一批年銷售額超過百億的企業(yè)。

▲智能家居市場規(guī)模(億元)

▲2020 智能家電平均滲透率超過60%

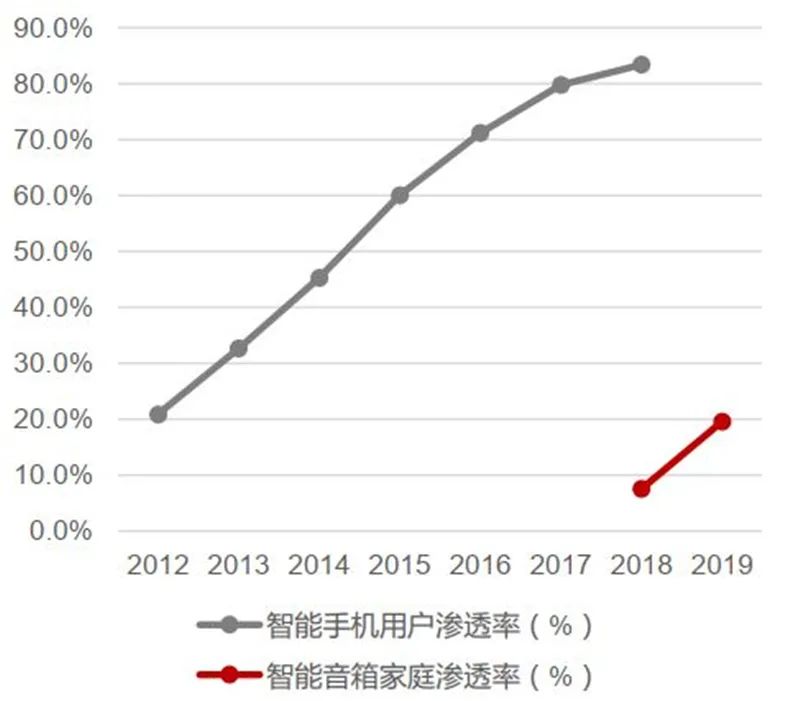

智能音箱為語音交互藍(lán)圖鋪路,是智能家居入口。早在2019年底,中國智能音箱累計出貨量就已經(jīng)超過7000萬臺,在我國城鎮(zhèn)住房中滲透率達(dá)到20%,接近2012年智能手機(jī)的滲透程度。

▲2012-2019年智能手機(jī)/音箱出貨情況

▲2012-2019年智能手機(jī)/音箱滲透情況

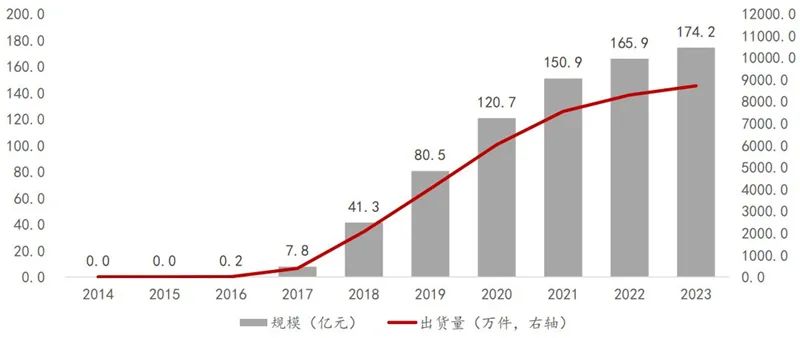

智能音箱當(dāng)前市場規(guī)模已超百億元,未來三年中國智能音箱行業(yè)市場規(guī)模將保持穩(wěn)定增長,2023年有望達(dá)到8712萬臺,即174.2億元。

▲智能音箱行業(yè)市場規(guī)模及出貨量

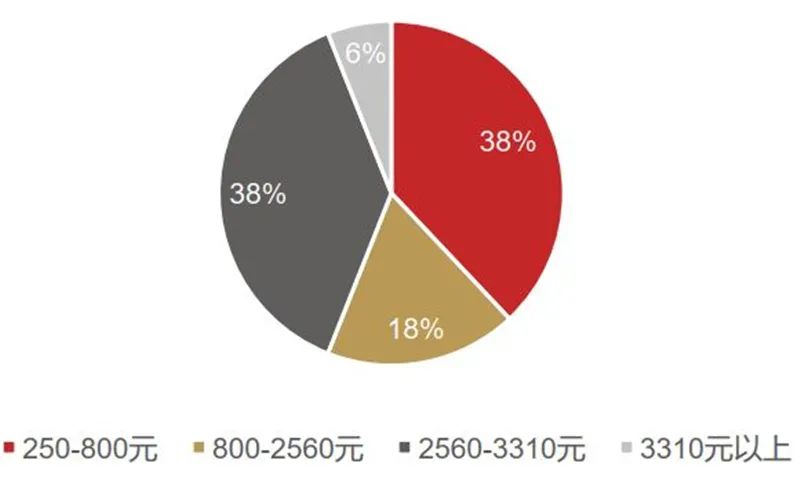

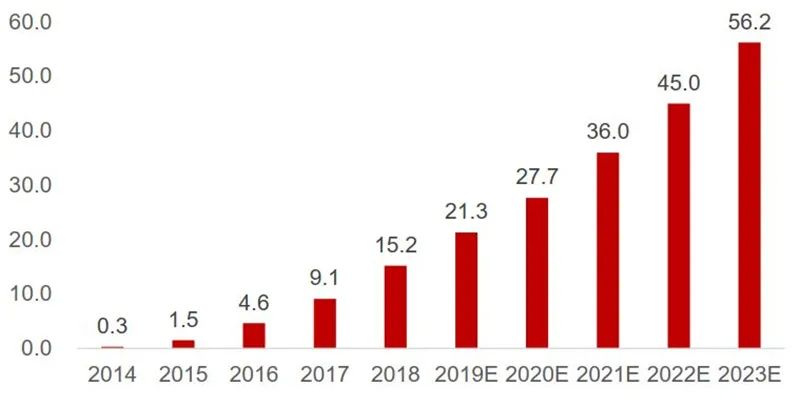

第三個落地場景是智慧辦公,核心是翻譯機(jī)。根據(jù)華經(jīng)情報網(wǎng)數(shù)據(jù),我國翻譯機(jī)價格主要分布在250-800元和2560-3310元兩個區(qū)間,其占比均為38%。

出境旅游、教育剛需和經(jīng)濟(jì)全球化等因素持續(xù)驅(qū)動產(chǎn)業(yè)規(guī)模增長,自動語音識別、機(jī)器翻譯、語音合成、圖像識別等AI技術(shù)大幅提升翻譯機(jī)性能加速產(chǎn)業(yè)發(fā)展。

2020年我國翻譯機(jī)市場規(guī)模將有望達(dá)到27.7億,并在2030年進(jìn)一步擴(kuò)張至56.2億元。

▲翻譯機(jī)價格分布

▲ 翻譯機(jī)市場空間(億元)

另一個潛在爆發(fā)場景是語音輸入法。輸入法是智能語音技術(shù)在C端的重要落地場景,語音輸入、智能糾錯、語音翻譯等功能開始成為標(biāo)配;語音變聲、語音斗圖等針對年輕群體的創(chuàng)新功能也相繼推出。

第四種智能語音落地場景是智能駕駛。目前,特斯拉、造車新勢力&傳統(tǒng)整車廠、初創(chuàng)公司、科技巨頭采用不同的方法和路徑更新迭代自動駕駛的能力,體現(xiàn)出技術(shù)路徑的分化,行業(yè)競爭格局正在發(fā)生新的變革。

未來伴隨著科技的進(jìn)一步發(fā)展,AI、人機(jī)&語音交互、5G C-V2X 車聯(lián)網(wǎng)等技術(shù)的成熟,智能汽車的功能將進(jìn)一步豐富,使得智能駕駛的滲透率逐步提高,進(jìn)而帶動整個產(chǎn)業(yè)鏈?zhǔn)袌鲆?guī)模的快速增加。

在當(dāng)前智能汽車的發(fā)展中,最為激烈的競爭集中在自動駕駛和智能車載系統(tǒng)兩個領(lǐng)域。

隨著信息技術(shù)、網(wǎng)絡(luò)技術(shù)和人工智能的發(fā)展,智能車載系統(tǒng)將通過融合數(shù)字顯示、多屏作者互動、手勢操作、智能語音等多項技術(shù),為汽車的駕乘人員提供全新的、直接的、多元的人車交互服務(wù)。

在汽車產(chǎn)業(yè)領(lǐng)域,搭載基于智能語音的車載交互系統(tǒng)已經(jīng)成為主流。車載語音交互或?qū)⒊蔀闃?biāo)配,打造車內(nèi)交互新體驗。

根據(jù)高工智能汽車研究院的數(shù)據(jù),2020年一季度中國市場銷售新車前裝搭載4G聯(lián)網(wǎng)功能滲透率為46.05%,同比上年提高近20個百分點。預(yù)計,搭載率到2025年期間將呈現(xiàn)較快的增長態(tài)勢。

同時到2025年主流的車企將基本實現(xiàn)新車的聯(lián)網(wǎng)標(biāo)配,車載語音巨頭面臨更大的產(chǎn)業(yè)機(jī)遇。智能車載潛力巨大,智能語音有望成為車載系統(tǒng)標(biāo)配。

不同于手機(jī)以觸屏為主的交互方式,車機(jī)和人的交互更多將采用語音,而未來伴隨著智能汽車滲透率的逐步提高,智能汽車中的語音交互將更加豐富,進(jìn)而帶動市場規(guī)模不斷增加。

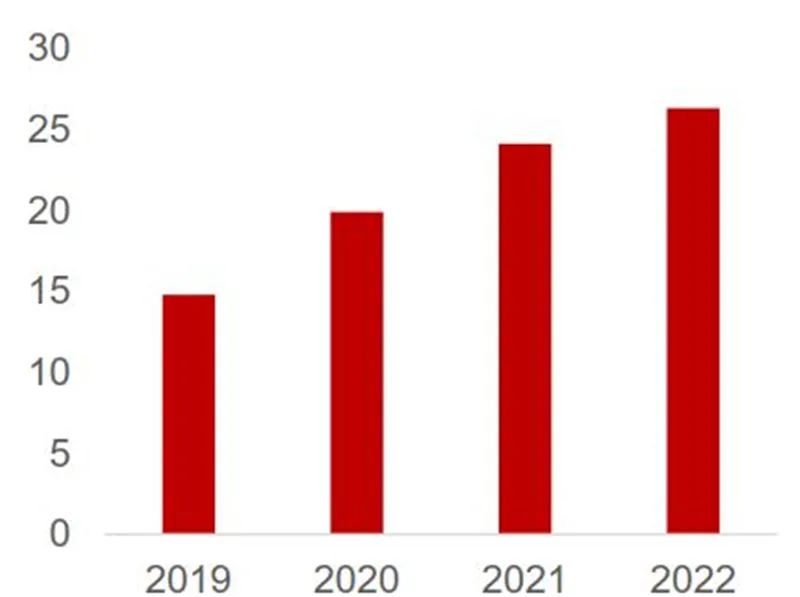

AI 車庫數(shù)據(jù)顯示:我國車載語音市場規(guī)模在2022年將接近30%。

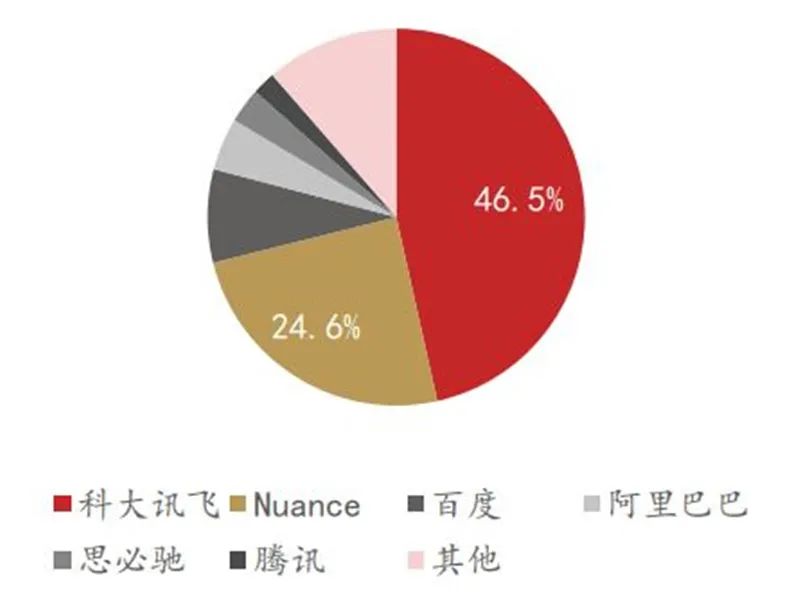

競爭格局來看,國內(nèi)巨頭科大訊飛占據(jù)半壁江山,老牌海外廠商Nuance的國內(nèi)份額正在被不斷蠶食,身后BAT、思必馳等也在快速追趕。

▲中國智能車載市場規(guī)模預(yù)測(億元)

▲中國智能車載語音市場規(guī)模(億元)

▲我國車載語音市場占比(截至2019H1)

三、2B企業(yè)級市場

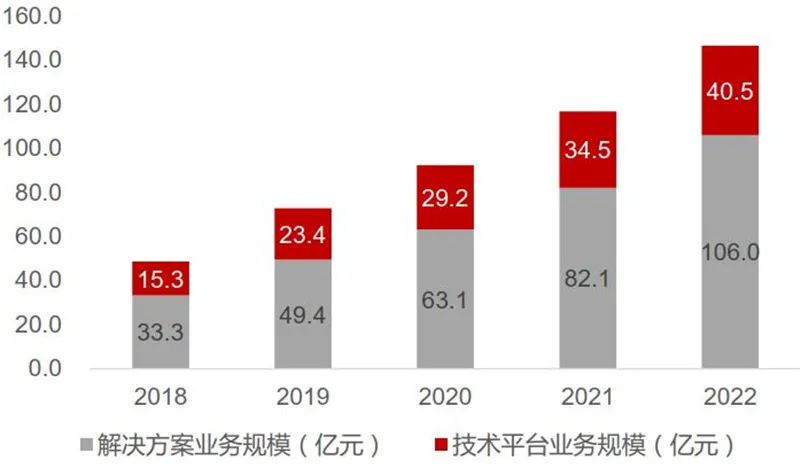

智能語音消費者業(yè)務(wù)主要通過硬件出售及相關(guān)互聯(lián)網(wǎng)增值服務(wù)獲利,而企業(yè)級和公共級業(yè)務(wù)則主要有兩類合作模式:

一是技術(shù)平臺輸出模式,將通用技術(shù)能力封裝為SDK或API,下游客戶或生態(tài)中的開發(fā)者使用時向技術(shù)提供方支付一定費用,當(dāng)然為了促進(jìn)生態(tài)的快速發(fā)展,一些平臺如華為HiAI 、百度語音技術(shù)采取面向開發(fā)者免費的策略;

二是切入傳統(tǒng)行業(yè),提供解決方案(含核心設(shè)備),這種情形下涉及智能語音企業(yè)與傳統(tǒng)行業(yè)集成商或最終客戶進(jìn)行定制化、深度合作。

▲人工智能技術(shù)平臺輸出和解決方案業(yè)務(wù)規(guī)模

智能教育,AI 課堂的建設(shè)進(jìn)入快車道。教育部發(fā)布的《教育信息化十年發(fā)展規(guī)劃(2011-2020年)》中提到,我國要建立教育經(jīng)費投入保障體系,并重點提出各級政府在教育經(jīng)費中按不低于8%的比例列出教育信息化經(jīng)費。

2021年為十四五開局之年,判斷教育信息化仍將迎來加碼新政,智慧教育將正在政策助推下持續(xù)加速發(fā)展。

政策直接相關(guān)的應(yīng)用主要有智能語音訓(xùn)練與評測、互動教學(xué)等,其中語音評測市場受益于新高考方案和國家英語能力考試改革,潛力巨大。

智慧教育空間寬廣,應(yīng)用邊界不斷拓寬。自2012年以來,語音識別、圖像識別、深度學(xué)習(xí)等人工智能技術(shù)發(fā)展迅速,不斷實現(xiàn)突破,人工智能在線教育在人工智能技術(shù)的發(fā)展推動下逐漸興起,基于語音識別技術(shù)的語音測評、基于圖像識別的智能情緒分析等人工智能在線教育產(chǎn)品涌現(xiàn)在市場中,人工智能在線教育行業(yè)發(fā)展步伐逐步加快。

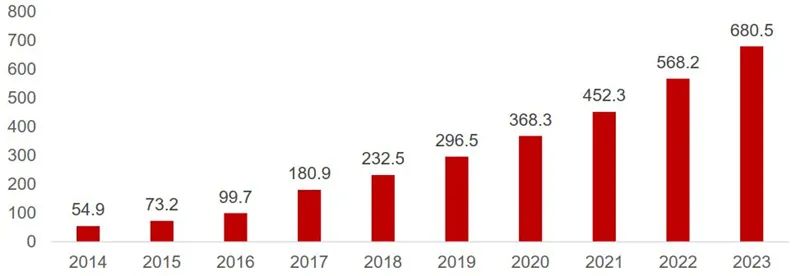

中國人工智能在線教育市場規(guī)模從2014年的54.9億元增長至2020年368.3億元,呈現(xiàn)快速增長趨勢。隨著人工智能技術(shù)日趨成熟,人工智能在線教育產(chǎn)品性能將進(jìn)一步提升,用戶規(guī)模將不斷擴(kuò)張,人工智能在線教育市場規(guī)模有望迎來新一輪快速增長。

預(yù)測至2023年,中國人工智能在線教育規(guī)模將達(dá)680.5億元,復(fù)合增長率仍將維持在20%以上。

▲人工智能在線教育市場規(guī)模(億元)

第二個2B場景是智慧醫(yī)療。智慧醫(yī)療領(lǐng)域,語音電子病歷系統(tǒng)需求正在釋放。通過語音輸入的方式生成結(jié)構(gòu)化病例、執(zhí)行病例檢索,節(jié)約醫(yī)師輸入病歷的時間,解決方案一般包括 ASR/NLU 技術(shù)和專用醫(yī)療麥克風(fēng)。

此外,需求正在向?qū)г\機(jī)器人、問診小程序、診后隨訪系統(tǒng)、住院病房管理系統(tǒng)、臨床決策支持系統(tǒng)(CDSS)等多應(yīng)用領(lǐng)域擴(kuò)散。

中國的智慧醫(yī)療建設(shè)行業(yè)有著廣闊的發(fā)展空間和投資市場,當(dāng)前市場空間整體超千億元。

根據(jù)中商情報網(wǎng)數(shù)據(jù),2019年我國智慧醫(yī)療建設(shè)行業(yè)規(guī)模為880億元,而2020年這一數(shù)字已經(jīng)達(dá)到1040億元。

按照現(xiàn)狀估計,預(yù)計到2022年,我國電子病歷語音輸入累計覆蓋近1600家三級與二級醫(yī)院付費數(shù),滲透率分別為36%和4.5%,180萬醫(yī)生受益。

四、智能語音格局及核心玩家

智能語音語音技術(shù)和自然語言理解技術(shù)快速進(jìn)步,目前已在2C消費級的智慧生活、智能家居、智慧辦公、智能駕駛;2B企業(yè)級的智慧醫(yī)療、智慧醫(yī)療、智能客服等多個領(lǐng)域?qū)崿F(xiàn)場景應(yīng)用。

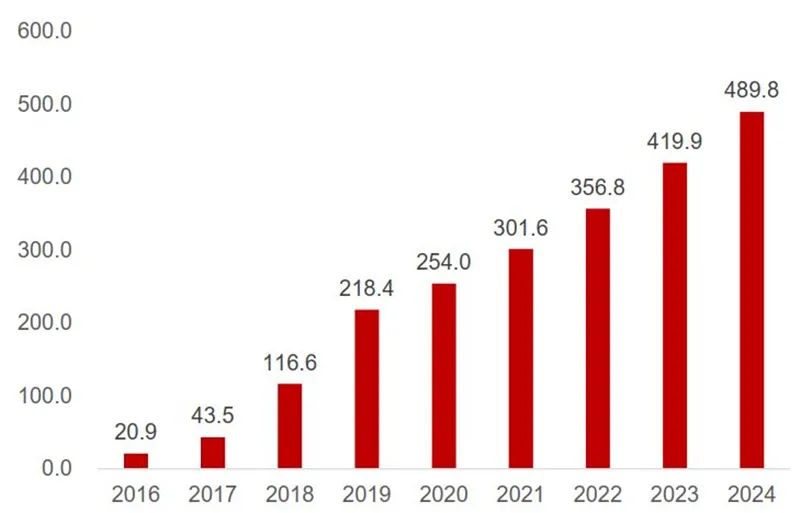

根據(jù)沙利文咨詢的統(tǒng)計預(yù)測,2019年我國智能語音行業(yè)市場規(guī)模約為218.4億元,預(yù)計2024年將達(dá)到489.8億元。

▲中國智能語音行業(yè)市場規(guī)模(億元)

智能語音2C消費級 & 2B企業(yè)級市場各細(xì)分賽道均有廣闊空間,后疫情時代有望全面開花,梳理如下圖。

▲智能語音領(lǐng)域細(xì)分賽道市場空間

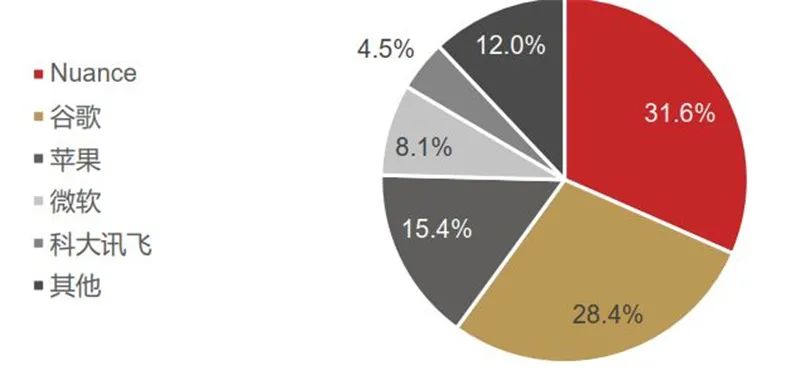

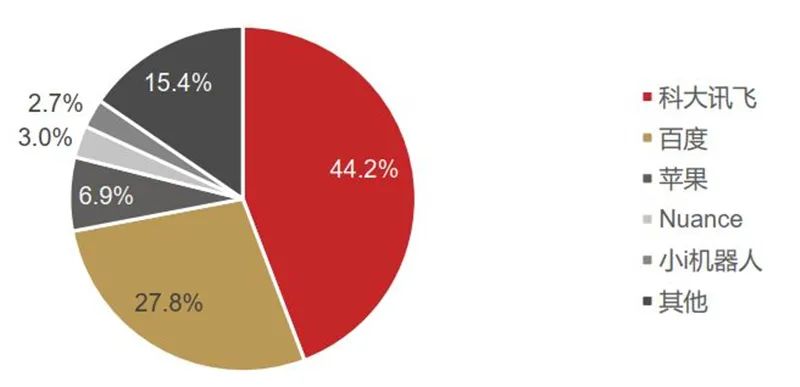

國內(nèi)外智能語音市場均已相對集中,龍頭占據(jù)主要份額。根據(jù)中商產(chǎn)業(yè)研究院的數(shù)據(jù),智能語音全球市場CR5達(dá)到88%,中國市場CR5達(dá)到84.6%,均已呈現(xiàn)相對集中市場格局。

差異:全球巨頭玩家如Nuance、谷歌等在中國份額有限,取而代之的是國內(nèi)龍頭科大訊飛。一是由于中英文語義理解差異(疊加方言影響);二是受益于國內(nèi)互聯(lián)網(wǎng)生態(tài)高速發(fā)展,智能語音在國內(nèi)具有更加豐富的落地場景。

在這一背景下,可梳理兩類玩家:

1、通用平臺商如科大訊飛、百度致力于打造開放語音生態(tài);

2、專業(yè)應(yīng)用商如云知聲、思必馳致力于搶占家居、車載等細(xì)分賽道。

▲全球智能語音市場格局

▲全球智能語音市場格局

自2011年iPhone 4S首次搭載Siri以來,智能語音助手這個聊勝于無但又頗具想象力的功能就一步步成為手機(jī)中的基礎(chǔ)功能,并旋即在智能音箱領(lǐng)域大顯身手。雖然語音助手一直的覆蓋面一直在提升,但使用率確一直不高。但是,以智慧家居為例,智能語音設(shè)備其實只是一個入口,隨著IoT、自動駕駛等技術(shù)的不斷拓展,與智能語音設(shè)備相互配合一定會大放異彩。

魯公網(wǎng)安備 37110202000245號

魯公網(wǎng)安備 37110202000245號